在数字化浪潮的大背景下。批量型CBDC属于中央银行的数字化负债。它正变成金融机构结算领域里备受关注的新工具。在全球范围内引发了探索的热潮。

CBDC项目研究背景

比特币和分布式账本很火,这让不少央行察觉到了潜在的可能性,于是纷纷启动内部项目进行研究。国际清算银行工作组发现了这一趋势,在央行已有的研发项目基础上展开新行动。为了深入研究,他们开始着手开发CBDC项目指数。加拿大央行目前没有零售型CBDC案例,不过为了应对现金使用的变化以及私人数字货币的挑战,也在持续开展相关的应急研究。

现金使用现状与讨论

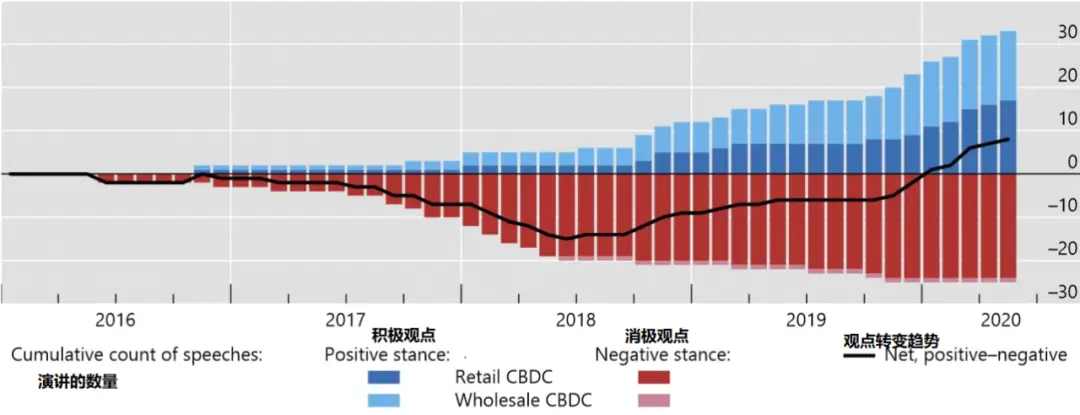

近年来,现金使用率下滑得很明显。瑞典央行敏锐察觉到了这个变化,发起了一场社会讨论。这场讨论是关于给公众提供中央银行支付工具的。这一讨论反映出在数字时代,现金地位有了变化。加拿大央行也在关注现金使用情况,宣布会继续探索零售CBDC应急方案。这么做是为了防备突发的现金使用率变动。

CBDC项目指数构建

国际清算银行工作组积极推动研究。由此生成了新的全球指数CBDCPI。该指数用于衡量央行在零售或批量型CBDC方面的发展情况。它记录了央行公布的CBDC项目工作内容。这一指数出现后。为研究各国央行的CBDC发展提供了量化依据。方便进行全球范围内的对比分析。比如,有些国家央行在指数里的表现。这能体现出这些央行在CBDC领域的积极程度。还能体现出它们在该领域的研究深度。

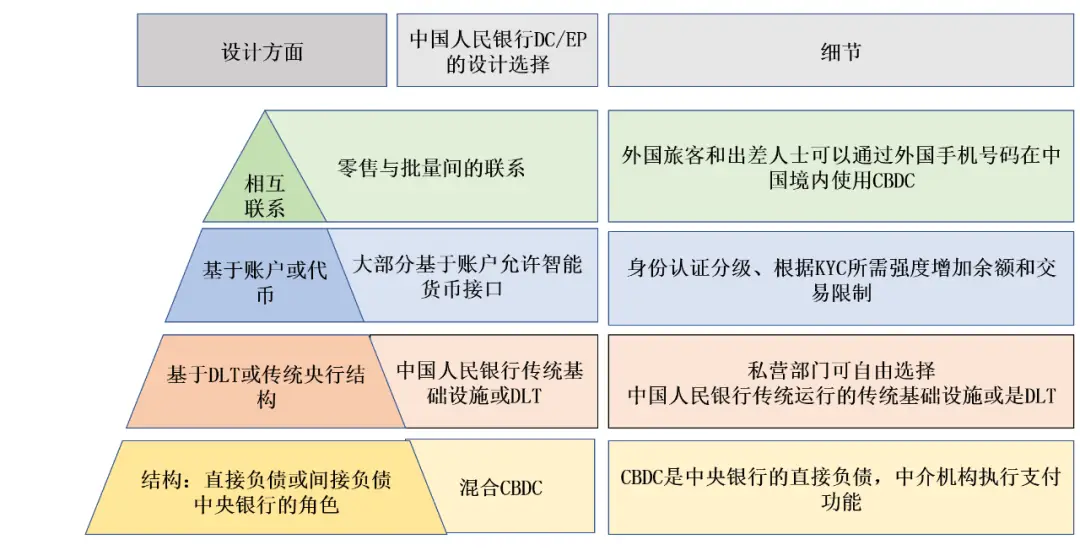

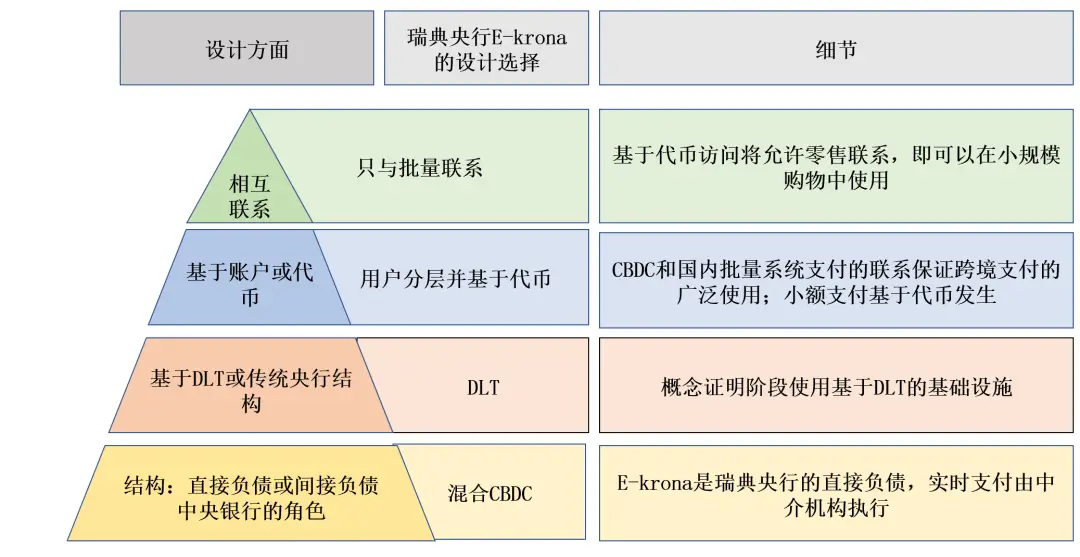

基础设计体系架构

体系架构是CBDC基础设计的关键选择。它涉及中央银行的运营角色。还涉及私人中介的运营角色。然而并非所有央行都把这种架构当作通用的CBDC模式。部分央行对这种架构有所保留。这种架构不允许消费者直接访问中央银行货币。而且在使用集中发行系统的情况下,在一些央行眼中,DLT不存在基本优势。所有试验DLT的央行,都采用有许可的DLT。网络准入由运营商来决定。

具体设计试点情况

瑞典银行正在进行一项试点。该试点是关于“e - krona”的分散数据库。它会在交易完成前对所有交易进行验证。这一试点展现出瑞典在CBDC实践方面有着积极探索。加拿大央行也没落后。它不仅概述了发展CBDC的全面计划。还制定了可能的架构。并且通过与其他央行合作的支付技术项目积累技术知识。以此为其CBDC发展奠定基础。

各国差异与合作建议

不同国家在CBDC项目上,制度动机不同。经济和技术设计等方面,差异也很明显。鉴于CBDC具有创新性,还会重构资金性质和支付方式。各国依据自身经济环境和用户偏好来设计方案,这很正常。在数字支付先进、现金使用减少的国家,央行会采取特别反应。目的是保障支付手段的可用性。工作组觉得,各国央行要是分享驱动因素,再分享设计方案,还分享技术信息,就能相互学习,进而形成对国际政策工作的互补。

你认为哪个国家在CBDC发展方面的举措更具前瞻性?要是你有想法,欢迎在评论区留言分享。同时,也请点赞、转发本文。