工行合作Swift成果

工商银行是亚太地区首批加入的银行之一 https://www.heartsys.cn,与Swift组织紧密协作,成功实施了客户定制化改造。这样的合作使得客户能够享受到更加迅速、透明的国际支付服务。比如,在实际操作中,支付过程变得更加高效。此外,预计还能减少查询费用达50%,这无疑减少了客户的运营成本,并大幅提高了客户的满意度。

Swift gpi变革意义

Swift gpi成为银行在跨境支付领域实现自我革新的一把利剑。这项技术先进,极大地提升了跨境支付结算的效率。借助它,银行能够优化业务流程,从而在全球竞争中赢得先机。众多大型企业在进行跨境资金流动时,都能深刻感受到这种变革带来的便捷。同时,它也推动了金融行业的创新与发展。

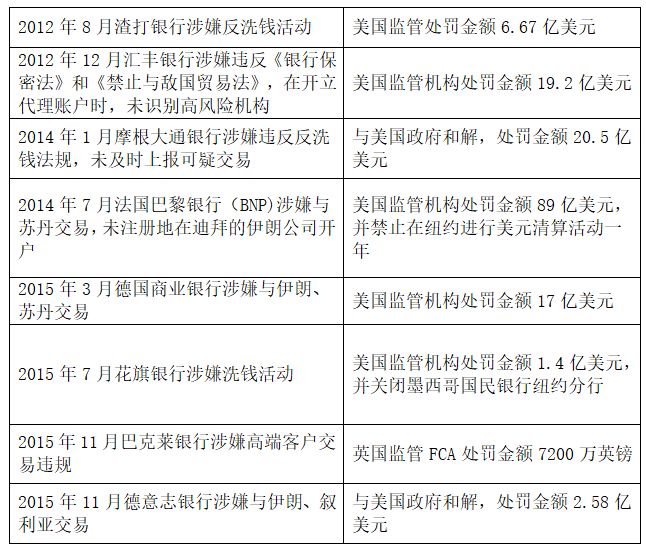

跨境支付合规风险

跨境支付业务增速迅猛,然而,与之相伴的合规风险也在持续增强。目前,监管部门对此的关注度日益提升。以全球清算网络洗钱为例,这已成为一个重要的合规隐患。犯罪分子通过错综复杂的跨境支付途径隐藏非法资金的来源,这不仅对金融机构的信誉造成了损害,同时也对金融市场的稳定产生了不利影响。

欧盟监管政策动向

欧盟发布了关于电子支付服务的指令PSD 2。这个指令是建立在2007年PSD基础之上的,它原本是单一欧元支付区的基本法规。然而,随着数字化的发展,网络支付和电子支付的问题已经超出了PSD的监管界限。PSD2的目标是提升支付安全,加强消费者权益保护,并推动创新与竞争,确保各方在公平的环境中竞争。

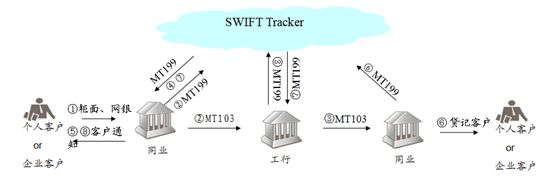

支付创新增值服务

全球支付创新项目(SWIFT GPI)客户化具有深远意义。借助SWIFT Tracker机制,它能迅速将gpi汇款清算信息传递至业务前端各渠道。这使得境内外客户得以享受便捷、透明、可追踪的跨境汇款增值服务。例如,外贸企业在跨境交易中,能更轻松地追踪资金流向,从而提升了商业银行在国际清算市场的竞争力。

反洗钱风险防控

银行需定期对其反洗钱风险防控能力进行审视。在制定客户准入标准时,面对背景复杂或信息难以获取的客户,银行应勇于拒绝。尽管有“KYC等于杀死客户”的说法,但进行风险平衡至关重要。同时,人民银行对清算代理行也有明确规定,要求在与境外机构合作时,必须收集并评估其反洗钱及反恐怖融资措施的有效性。

提及此事,众人或许在思考,银行在努力协调反洗钱风险与客户业务扩展之间,究竟遇到了哪方面的最大挑战?不妨留下您的看法、点赞并转发这篇文章。