数字货币新势力

大家较为熟悉数字货币中的比特币。然而,今天重点讲述的是我国央行主导开发的数字货币 DCEP。它在数字货币领域属于新兴力量,与比特币等存在明显差异。它是由中国人民银行主导开发的,其功能和属性与日常使用的纸币相近,只是以数字化形式呈现,具有时代特色。

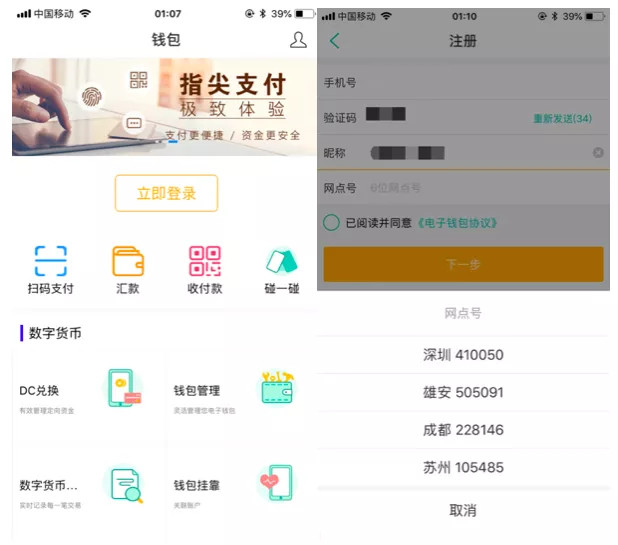

互联网金融分析师陈安泉为我们带来诸多信息。从他所提供的 DCEP 钱包截图方面来看,其页面设计具备着诸如多种功能等特点。这明确地显示出 DCEP 拥有发展成为热门支付方式的潜力,能够给我们的支付生活带来更多的可能性。

钱包功能特点

DCEP 钱包的功能较为多样。其一,它具备数字资产兑换的功能;其二,能够进行数字钱包的管理;其三,可以查询数字货币的交易记录;其四,还支持钱包挂靠等操作。这些功能使得用户能够对自己的数字货币资产进行更全面的管理。无论是进行查询交易记录的操作,还是进行管理钱包挂靠的行为,都给用户带来了便利的体验。

它具备扫码支付以及汇款收付款等基本支付功能。同时具备“碰一碰”功能,此功能十分神奇。它不需要网络,只要手机有电,两个带有 DCEP 钱包的手机相互触碰,就能完成转账,如同电影《时间规划局》中那般方便,彻底打破了传统支付场景的限制。

与支付工具差异

在支付功能方面,DCEP 与支付宝、微信有相似之处。不过,二者存在本质差异。支付宝和微信支付通常需关联绑定银行账户,而 DCEP 无需如此。正因如此,使用 DCEP 可能使支付过程更直接,减少了中间环节带来的限制。

并且,DCEP 具有更高的法定地位,它是由央行发行的数字货币,其信用程度较为突出。在遇到一些特殊场景时,比如网络状况不佳的时候,DCEP 能够凭借“碰一碰”等功能持续进行支付,而这是众多第三方支付工具所不具备的优势。

DCEP 采用双层运营体系。央行首先把数字货币兑换给银行或者其他运营机构,接着这些机构再把数字货币兑换给公众。这种体系能够充分借助商业银行等机构的资源和渠道,从而能够快速地把 DCEP 推广到市场中。

这种方式可以发挥央行的主导作用,从而确保数字货币的安全性与稳定性。同时,借助市场机构所具有的灵活性与创新性,能让 DCEP 更好地融入市场,也能更好地融入人们生活,以此提升其发行和使用的效率。

应用试点场景

目前,DCEP 在深圳、雄安、成都、苏州这 4 个城市展开了测试。深圳有其试点应用场景,雄安也有其试点应用场景,成都同样有其试点应用场景,苏州也有其试点应用场景。在成都,最先开始试点的场景是太古里的那些商户。通过这样的方式,消费者在购物时能够体验到 DCEP 支付的便捷性。

苏州在给相城区企事业单位工作人员发放交通补贴时运用了 DCEP,以此将数字货币引入到日常的补贴发放流程里。雄安把试点场景扩大到了零售领域、娱乐领域、餐饮领域等生活的各个方面,使得人们能够在更多的场景中接触并使用 DCEP。

未来商用展望

目前不清楚 DCEP 落地商用具体需要多长时间。然而,它的应用已经开始正式进入倒计时的阶段。如果实现商用,很有可能会给我们的支付习惯以及金融体系带来非常重大的改变。

它或许能使支付更便捷,能使支付更高效,还能促使金融创新。然而,在此期间,可能会出现一些新状况,像会存在安全方面的问题,也会存在监管方面的问题等。我们应当以积极的心态去应对这些挑战与机遇,做好迎接数字货币时代来临的准备。

DCEP 开始正式投入商业应用,你认为它会在哪些领域带来改变?你是否期望它能够融入到你的生活之中?