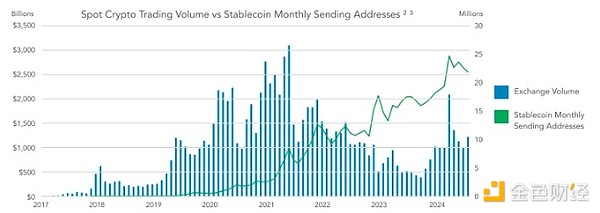

如今在金融领域,韩国传出的一则消息影响力颇为显著。有 10%的贸易交易已通过稳定币得以完成,并且东大门的商户也开始接纳 USDT 来进行支付。不管这则消息的真实性如何,它都引发了人们对于稳定币发展的好奇,同时也让人们产生了想要去探究的欲望,因为它或许意味着支付领域即将迎来重大的变革。

稳定币支付的快捷性

稳定币在支付速度方面具有显著优势。在跨境支付的场景中,传统支付方式通常需要 1 至 3 个工作日。例如,中国的一家外贸企业向欧洲企业付款时,会受到漫长到账时间的困扰。然而,稳定币的支付几乎可以在瞬间完成。就如同现在一些小型外贸商家与东南亚客户进行交易时,使用稳定币能够即刻完成支付。并且,稳定币的操作较为简便,只需通过数字钱包即可进行操作,不像传统支付那样存在复杂的步骤。

稳定币在支付成本方面具有优势,这一优势不可被忽视。银行和清算机构通常会收取高额手续费,这使得很多企业和个人都感到心疼。稳定币借助区块链技术,能够避开这些机构。一些小微跨境电商企业主表示,使用稳定币支付所节省的手续费,可以用于产品研发或者拓展市场。对于利润微薄的跨境业务而言,这是很大的吸引力。

稳定币的风险与隐患

稳定币有挂钩物,但其本质是以区块链技术为基础的。区块链存在瑕疵,其市值会波动,这种波动可能导致信任危机。回想之前虚拟货币价格大幅起落的情况,许多投资者都蒙受了惨重损失。对于普通消费者来说,看到稳定币的这种波动,会产生犹豫,会担心自己手中的稳定币会贬值。

它在储备金方面始终遭遇许多质疑。人们常常提到 USDT 的储备金在透明度与合规性方面存在状况。如果企业要大规模利用稳定币进行贸易结算,肯定会忧虑储备金能否保障稳定币的价值稳定。比如,一家大型跨国企业,要是将稳定币当作贸易支付的主要方式,就一定要思考稳定币背后的储备金能否经受市场的检验。

稳定币走向大众的优势

稳定币的普惠性较为突出。当下全球贸易以美元为基础,USDT 与美元挂钩具备稳定性,这种稳定性能很好地满足需求。对于那些没有银行账户的普通人而言,他们借助一个手机钱包就能便捷地进行支付。在许多发展中国家的偏远地区,那里的人们没有机会接触到传统银行的金融服务,而稳定币就如同一扇能通往现代金融世界的大门。

稳定币具备简单且易用的特性,这是其能被大众所接受的一个因素。传统的跨境贸易有着繁琐的手续,并且需要进行汇率的换算等操作,然而稳定币不存在这些状况。在拉美地区,许多小商贩借助稳定币来开展跨国的小商品贸易。当当地货币出现贬值情况时,人们会选择稳定币以实现保值的目的。在非洲,那些没有银行账户的人也能够通过稳定币来体验现代金融工具。

稳定币面临的监管挑战

各国政府不会对本国货币被稳定币逐渐取代持观望态度。在政府的货币政策领域,稳定币的大量涌现会带来影响;在金融稳定等相关领域,稳定币的大量涌现也会带来影响。中国针对数字货币制定了严谨的监管制度,其目的是维护本国金融秩序并保持金融稳定。

在这样严格的监管环境之下,需要思考的问题是如何得以生存。一旦出现违规的情况,稳定币面临的结果很可能就是被取缔。就像在某些国家,由于比特币缺乏监管方面的认可,所以它在很多方面的发展都受到了限制。

稳定币的稳定性疑问

稳定币保持稳定的时间长短与储备金的透明度有关。如果储备金情况不清晰,使用者就难以产生信任。一些企业会顾虑投入大量资金,通过稳定币来结算贸易,要是稳定币不稳定,它们就会蒙受损失。

技术安全性是关键因素之一。区块链技术具有先进性,然而也存在诸如黑客攻击等风险。在 2014 年,当时较为知名的比特币交易平台 Mt.Gox 遭受到了黑客攻击,损失极为巨大。如果稳定币是以区块链为基础的,并且遭受类似的攻击,那么它就有可能会陷入极为不利的境地,难以恢复元气。

稳定币无法完全取代传统支付

稳定币具备诸多优势,但是要完全将传统支付替代是极为困难的。在一些大规模且对安全性有高要求的贸易场景里,传统支付方式依然有着不可替代的地位。像大金额的银行间国际结算,银行凭借其历经多年构建起来的信任体系以及风控机制,在这类场景中能够给予更可靠的保障。

传统支付在许多情况下与国家主权等方面存在紧密联系。一个国家的货币政策以及金融监管等事务,都与本国货币的传统支付体系存在绑定关系。因此,仅就当前的状况来看,稳定币是无法完全替代传统支付的。

在国际贸易领域,你会考虑将稳定币用于支付吗?欢迎大家进行点赞操作,欢迎大家进行分享行动,欢迎大家进行评论活动。