你知道,虽然资产支持证券有发展的潜力,可是它的结构相当复杂。这就使得它的流动性不够。而且,还有不少问题亟待解决。

产品结构影响

资产支持证券相较于信用债,其产品结构较为复杂。在交易过程中,投资者常常因多层次的结构而感到迷茫。这种复杂性使得其流动性有所下降。而且,在实际操作中,不合理的结构设计可能会造成资金混淆,让原始权益人在资金使用上难以清晰辨别。

2023年,部分资产支持证券因产品结构存在缺陷,交易活跃度显著下降。不少投资者参与热情不高,市场对这类产品的信心也有所动摇,资金流动速度明显减缓。

增信效果减弱

原始权益人身份复杂多样,他们既是资产的原始拥有者,也可能扮演资产服务机构一职,甚至提供资金差额支付和流动性援助。这种身份的多重性或许会削弱资产支持证券的信用增强作用。举例来说,若原始权益人在经营上遇到困难,同时身兼数职,那么其信用增强效果将大大降低。

据不完全统计,约三成的资产支持证券项目因原始权益人身份复杂,增信效果实际远未达到预期。若出现状况,增信手段便失去作用,投资者的权益难以得到有效保护。

投资者结构因素

投资者结构常被提及以说明资产支持证券流动性不足的现状。资产支持证券的信用评级难以确定,这使得投资者群体以机构投资者为主。这些机构投资者通常采取较为保守的投资策略和风险偏好,这一特点也进一步限制了资产支持证券的流动性。

在市场交易领域,机构投资者的投资态度较为谨慎,他们用于购买资产支持证券的资金并不多。与此同时,权益类产品吸引了大量中小投资者的关注,其流动性明显优于资产支持证券。

市场环境影响

资产支持证券的披露信息不够全面,这对其在市场上的流通性带来了一定影响。从信用评级和估值这两个角度分析,当前的信息对投资者来说参考意义有限。在银行间市场,投资者很难仅凭有限的信息,准确判断资产支持证券的真实价值。

2024年初,一些资产证券的信用评级出现了偏差,导致投资者对产品价值感到迷茫,交易活动也因此受到了影响。此外,估值的不准确性也让投资者在交易时难以做出决策,阻碍了资金的正常流动。

不同观点探讨

对于资产支持证券的流动性问题,众说纷纭。部分人认为,市场机构中缺乏足够的专业人才。比如,在信用评级评估和投资策略拟定方面,与信用债的操作有所区别,人员不足使得投资判断不够精准。

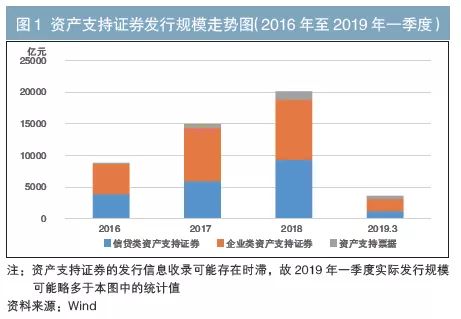

产品关系理论指出,资产支持证券能作为信用债的补充,但它的流动性一般不如信用债。另外,因为其存量规模不大,这也是它流动性不强的一个原因。而且,那些发行次数较多的资产支持证券,在二级市场的交易中会相对更活跃。

提升流动性建议

投资者在市场操作时,要注意收集相关信息。同时,要深入了解资产支持证券的定价原理。此外,还需建立一个专业的信用评估和投资团队。采取这些方法后,能更准确地判断产品的价值及其潜在风险。

在不同市场环境中,企业资产支持证券在交易所回购时费用较高,而且操作流程较为繁琐。再者,银行间市场是否将其认定为合格的质押品,这一点也十分关键。只有有效解决这些问题,资产支持证券的流动性才能得到提升。

大家普遍觉得,资产支持证券的流动性提升遭遇的最大难题究竟是什么?若您觉得这篇文章对您有帮助,不妨点个赞,也欢迎转发分享!