imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

保险业中,提高风险覆盖效率和服务便捷性是大家关注的焦点。去中心化保险协议提供了一种新颖的应对策略,它有可能在将来改变传统保险的运作模式,这确实是一个值得深入研究的话题。

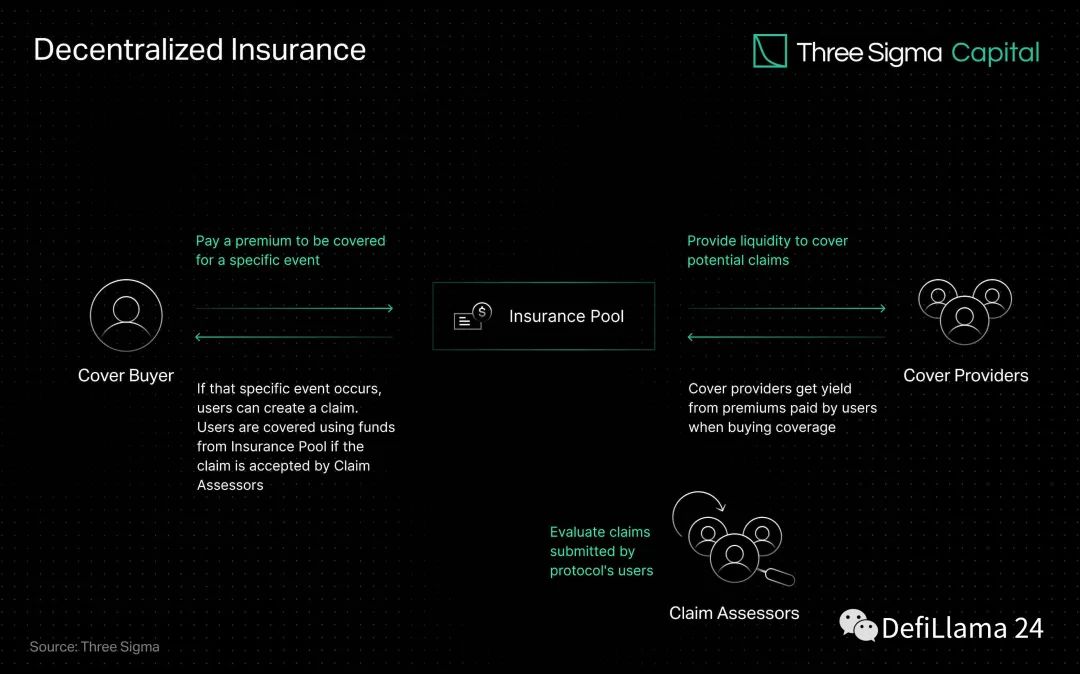

去中心化保险的优势

去中心化保险协议采用的一种共同资金池模式,具备出色的风险抵御能力。比如,它能用较少的资金应对更大的风险。以未来可能发生的大规模灾害为例,在这种模式下,只要资金池有足够的储备,就能对众多受灾者进行赔偿。这一特点使得保险服务得以惠及更广泛的群体。此外,某些协议无需用户完成身份验证即可提供服务,这就像为保险服务开启了一扇便捷的大门,使得更多的人能够轻松获得保险,尤其是在金融基础设施不完善、客户身份认证繁琐的地区。

这种服务模式的革新,打破了传统保险在客户身份验证等环节上的繁琐束缚。就像在个小村庄,村民们可以不用繁琐的程序就加入保险保障体系,这样做既提升了效率,又扩大了保险服务的覆盖面。

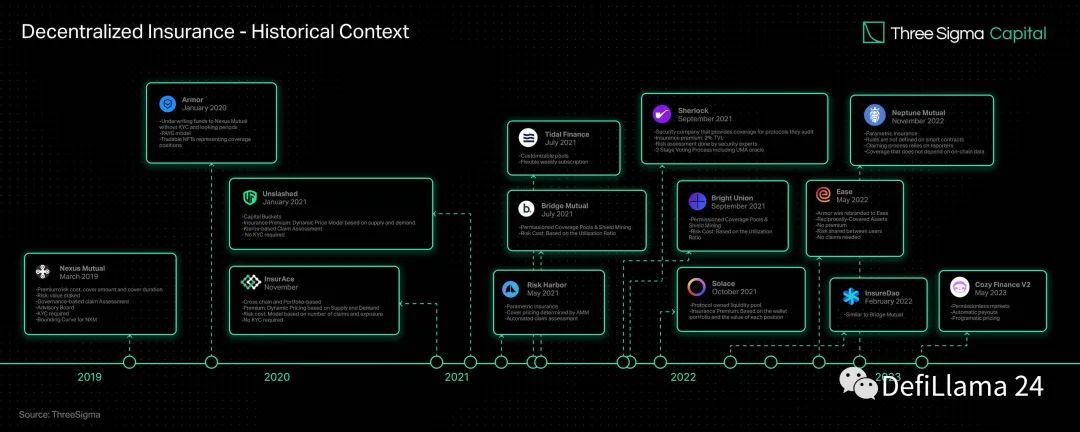

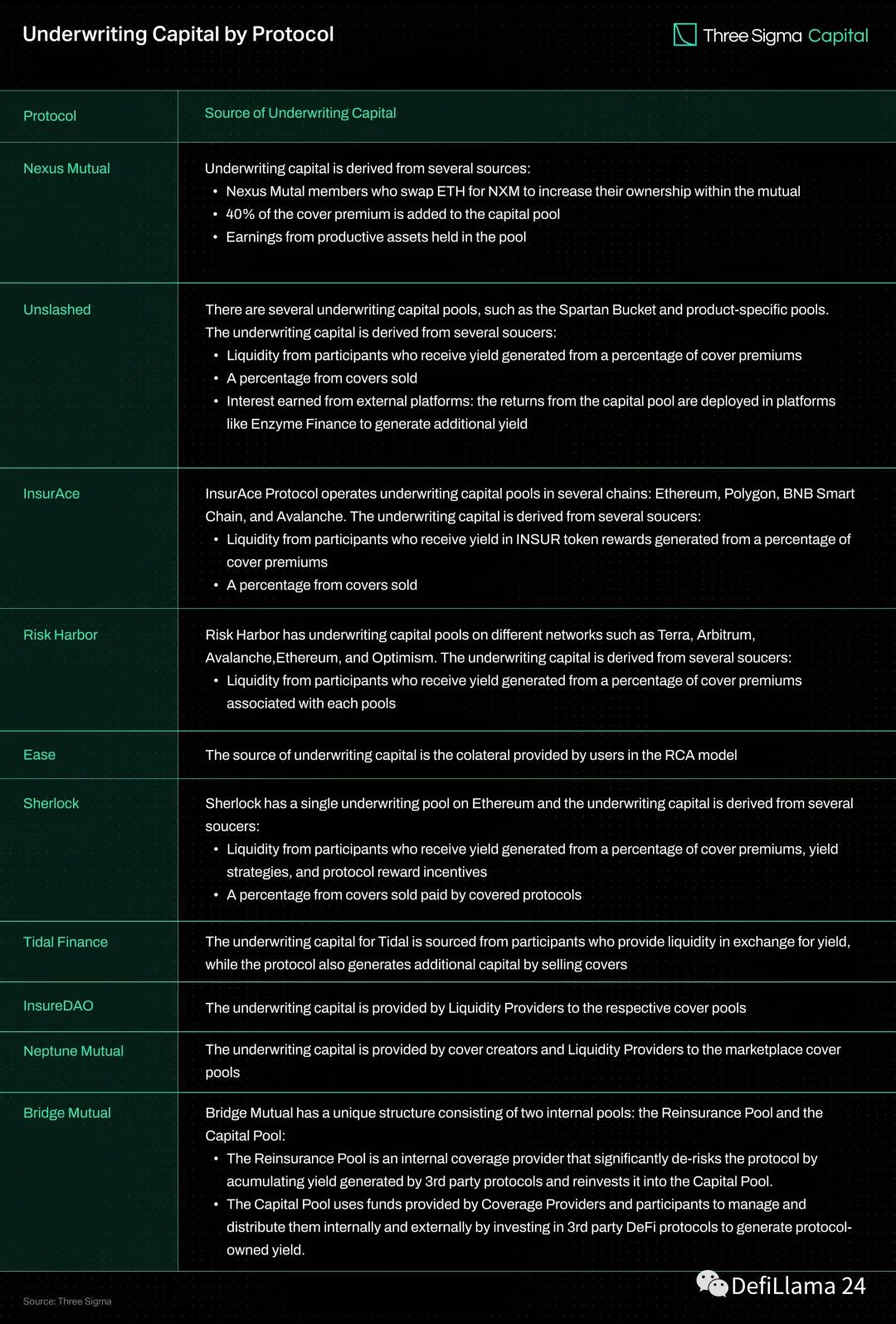

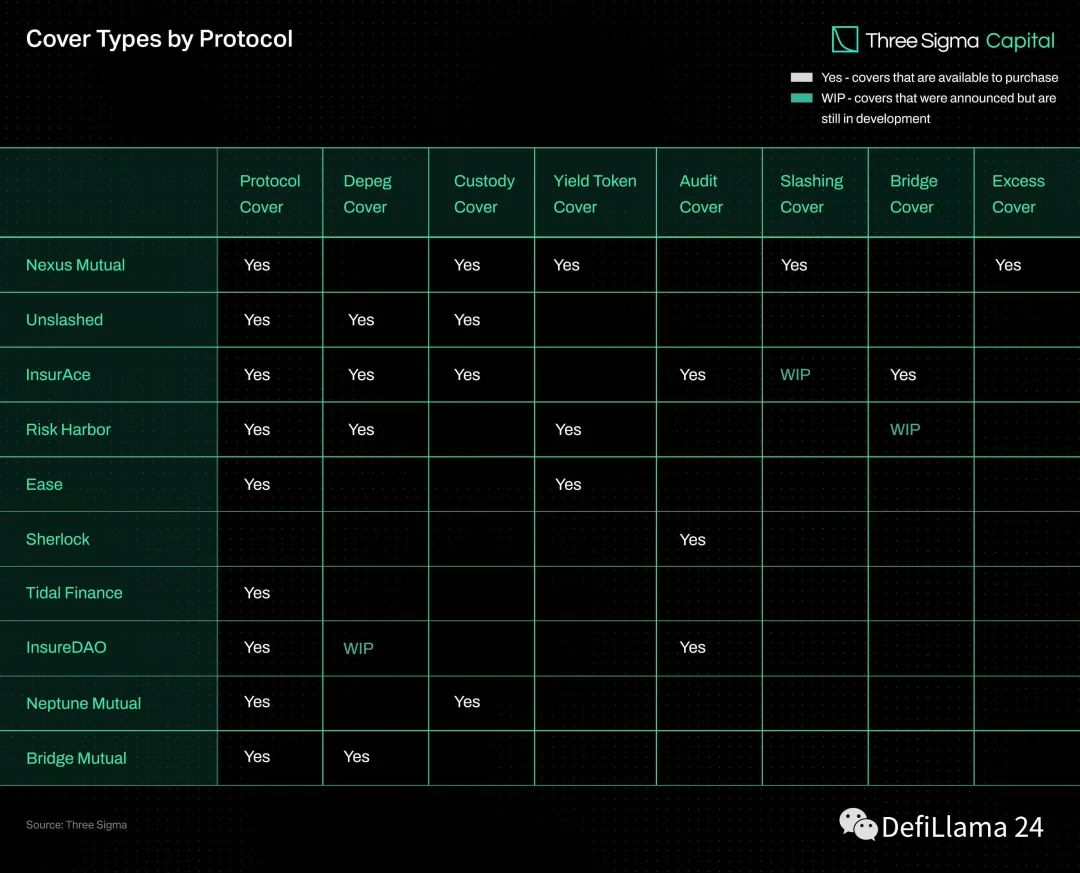

Bridge Mutual的特色

Bridge Mutual于2021年某月问世,在去中心化保险领域独树一帜。该平台允许任何人,只要满足特定条件,就能自由创建保险池。这就像新兴的小众行业,能针对自身行业风险量身定制保险池。此外,它还提供了基于投资组合的灵活保险范围,无需像传统保险那样严格分类风险,从而大大扩展了保险覆盖面。而且,Bridge Mutual还能用稳定币承保保单,换取丰厚的回报,吸引了众多稳定币投资者,助力资金更有效地融入保险生态。

在一些小数字货币投资者的圈子内,他们手里持有未使用的稳定币。Bridge Mutual的模式为他们提供了一种全新的赚钱和参与保险的方式。这一模式在一定程度上促进了去中心化保险在数字货币领域的成长,使得更多的人开始了解并加入这一新兴的保险模式。

Risk Harbor的发展

Risk Harbor在2021年5月问世,是去中心化保险领域的先行者。它作为首个去中心化参数保险协议,专为智能合约风险、黑客和攻击提供防护。在金融科技领域,智能合约被广泛使用,但也面临不少风险。Risk Harbor致力于应对这些风险,保障安全。比如,许多新兴的DeFi项目高度依赖智能合约,Risk Harbor便能为它们可能遭遇的黑客攻击风险提供保险。

V2.5版本在保险规则上做了不少优化,比如用ERC20持仓替换了ERC721,还具备了自动ERC20质押和回售保护的功能。这些调整使得保险规则更加灵活,增强了应对不同风险的能力。至于V3版本,它在跨链充值和购买上实现了突破,就好比打开了保险服务在不同链之间的通道,使得保险服务能够覆盖更多链上生态,惠及更多用户。

Solace的重点业务

Solace在2021年10月问世,其特色在于易用性和投资组合的全面性。在保险交易中,简便的操作至关重要,而传统的保险签约流程往往让人感到棘手。Solace致力于简化这一流程,让投保人能够轻松参保。以投资组合为例,它能根据头寸变动灵活调整风险比率,从而避免了传统保险可能存在的多缴费或管理复杂的问题。例如,一个投资股票和债券的组合,在市场波动时,Solace能根据组合的新情况自动调整保险的风险应对措施。

Solace的创新理念让保险与投资紧密结合,更加合理,为投资者提供了更贴合实际需求的保险选项。对于频繁调整投资组合的投资者,这无疑是一种理想的保障方案。

Neptune与Cozy Finance面临的问题

Neptune面临智能合约规则缺陷,这影响了索赔自动化的实现,限制了其进步。它需要依赖报告者,这带来了信任风险。例如,在保险理赔中,若报告者欺诈,将严重影响保险利益的公平分配。Cozy Finance虽然提供参数保险,但由于设计上在价格、支出和风险管理方面有限制,暂停了V1市场向V2的过渡。这警示我们,去中心化保险的发展并非毫无阻碍,必须持续优化设计,以适应市场需求的不断变化。

Neptune和Cozy Finance的问题给其他去中心化保险协议带来了经验和教训。这些教训让其他企业在设计协议时更加全面,注意技术和实际运营中的关键部分,有助于推动整个行业向更完善的趋势发展。

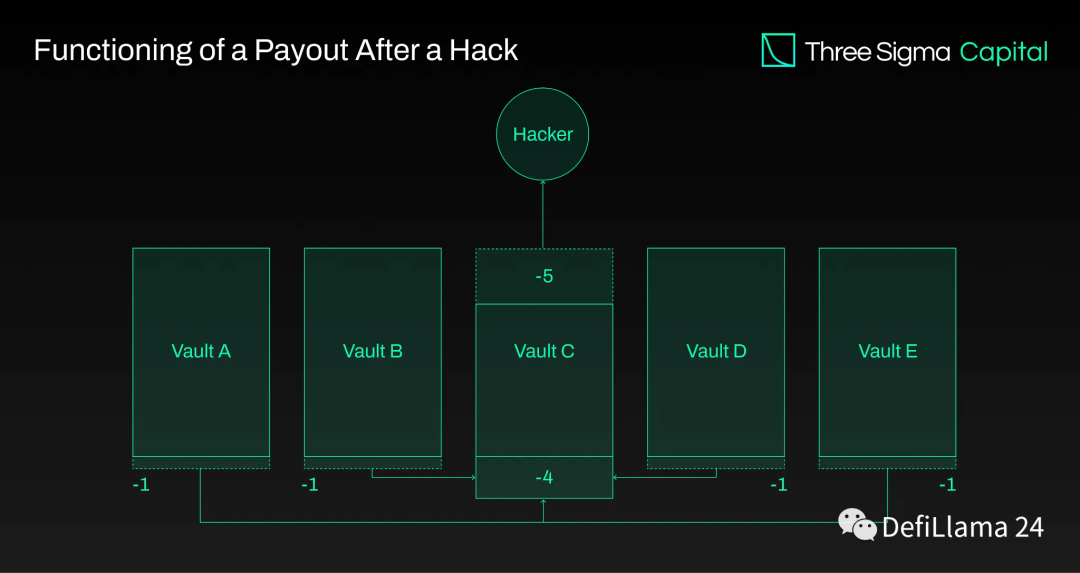

去中心化保险的挑战

智能合约执行覆盖规则虽能自动化评估索赔,但问题不少。首先,它要求在区块链上存储大量信息,这对区块链的存储能力是个考验。比如,大型保险业务涉及众多客户信息、条款和理赔记录,如何在链上安全存储成了一大难题。其次,它限制了风险覆盖范围,复杂风险难以仅靠智能合约解决。因此,技术上需寻求平衡,持续优化智能合约以应对更多风险。

尽管面临众多困难,去中心化保险的发展势头依然强劲。技术持续进步,我们有信心这些问题将逐步被克服。从长远角度看,去中心化保险必将在保险行业中获得显著地位。

阅读完这篇探讨去中心化保险协议成长与问题的文章,你对去中心化保险的将来有何看法?期待大家的讨论、点赞和转发。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app