imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

在金融的大舞台中,RWA(现实世界资产)与加密领域开始结合,且热度颇高。一方面,有像 MakerDAO 购买美债这样的操作,以此来增加资产的多样性;另一方面,也有满足加密世界对现实金融资产收益率需求的考量。这种交融既蕴含着机遇,也面临着挑战,值得我们深入去探究。

加密与现实金融资产结合的原因

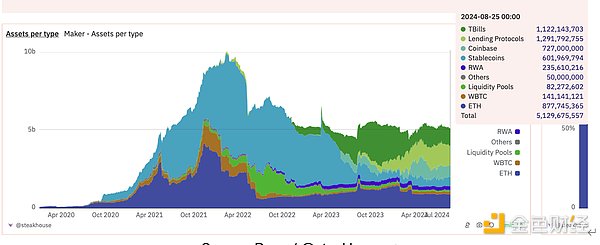

许多加密项目察觉到单一的具有高波动特性的内生资产所蕴含的风险过高。像之前 LUNA 这类高风险的算法稳定币项目遭遇失败,这使得市场在资产底层的风险控制方面变得更加谨慎。如今,MakerDAO 等项目选择了多元化资产,大家是否还记得它们进行购买美债的操作?这其实是在对多方面因素进行权衡之后所做出的决策。

单纯的加密领域内的收益机会在逐渐减少。链上的杠杆需求降低了,这导致 DeFi 的收益机会变少了。与之相比,现实世界的资产收益率是相对稳定的,所以吸引了加密领域的目光。

多种RWA资产的发展态势

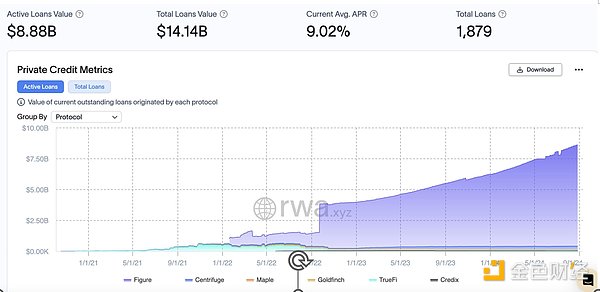

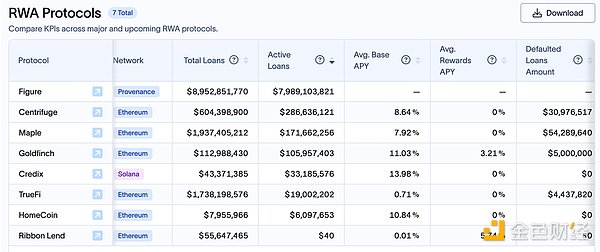

国债在 RWA 中颇受青睐。从 2024 年开始到现在,非稳定币 RWA 的链上价值增加了 41.1 亿美元,其中国债是其很大的组成部分。此外,私人信贷发展态势迅猛。加密信贷协议已将超过 130 亿美元的贷款进行了代币化,并且有 80 多亿美元贷给了现实企业。

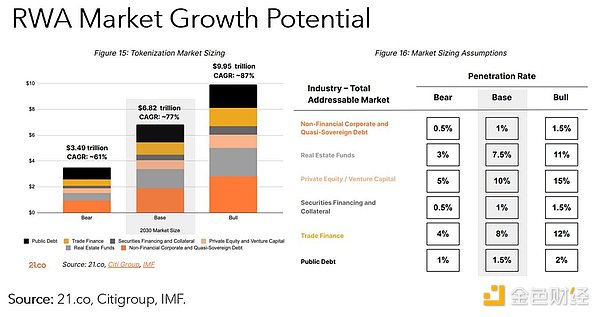

花旗报告称,在 2030 年代,代币化资产在基本市场情况下有望增值到 6.8 万亿美元。IMF 也有此报告。这一潜在价值极为巨大,吸引了更多的目光。这些数据清楚地表明,RWA 资产的发展态势强劲,为其提供了有力的佐证。

市场收益与流动性的变化

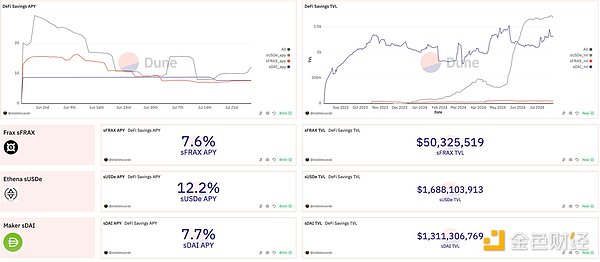

在收益方面,不同项目平台的收益率存在差异。例如,Centrifuge 协议借出稳定币的年化收益率能达到 8.7%,这个收益率比 AAVE 等平台的 4%到 5%要高。由于收益更大,所以吸引了更多的投资者进入。

在流动性方面,若有更多的 RWA 资产被纳入加密领域,那么就会给 DeFi 市场带来更多的资金。传统金融用户在 2024 年对 RWA 的采用有了大幅的增加,他们的进入为加密领域带来了新的增长动力以及增量资金,从而使整个市场的资金池变得更加充实。

投资者群体的转变

此前,依据 Galaxy Digital 的数据来看,RWA 链上的需求主要是由为数不多的原生加密货币用户所推动的。然而到了 2024 年,情况发生了改变,传统金融机构以及用户的数量都在不断增加。

这些传统金融用户以前大多集中在银行存款等传统方式上。然而如今,银行存款的利率较低,并且存在长期未实现的资产损失敞口,这使得他们开始进入加密领域去寻找新的机会,从而引发了新的投资浪潮。

不同资产的风险与回报权衡

以现在的私人信贷来说,它有着不错的收益,并且在过去的十几年里有显著的增长。然而,相对传统债务市场而言,它的占比依旧是比较小的。它蕴含着风险,这种风险是与收益相伴相随的。

当加密项目开始涉足更多的传统资产,这就如同踏入了新的领域。在这个过程中,既有对收益的期望,也伴随着未知的风险。比如,Centrifuge 协议的收益率较高,然而其风险也相应地有所增加,所以需要进行谨慎的权衡。

RWA趋势对金融格局的影响

这种加密与传统金融相结合的趋势对金融格局产生着影响。它不再是两个领域相互独立、互不干涉的状态。越来越多的 RWA 资产被转移到链上,而链下的银行存款流入货币市场基金,这就是一个明显的例子。

传统金融用户逐步进入了。整个金融体系在发生着微妙变化,这种变化体现在从最基层资产的定义方面,也体现在市场参与者的构成方面。

你看完这篇文章后,对 RWA 资产未来的发展是否看好?欢迎进行评论互动,也可以点赞分享。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app