你晓得吗?美国特朗普处于1.0阶段时,有一个法案。它竟然催生了投行的超额收益。这里面到底藏着啥玄机?下面一同去探寻。

监管宽松周期开启

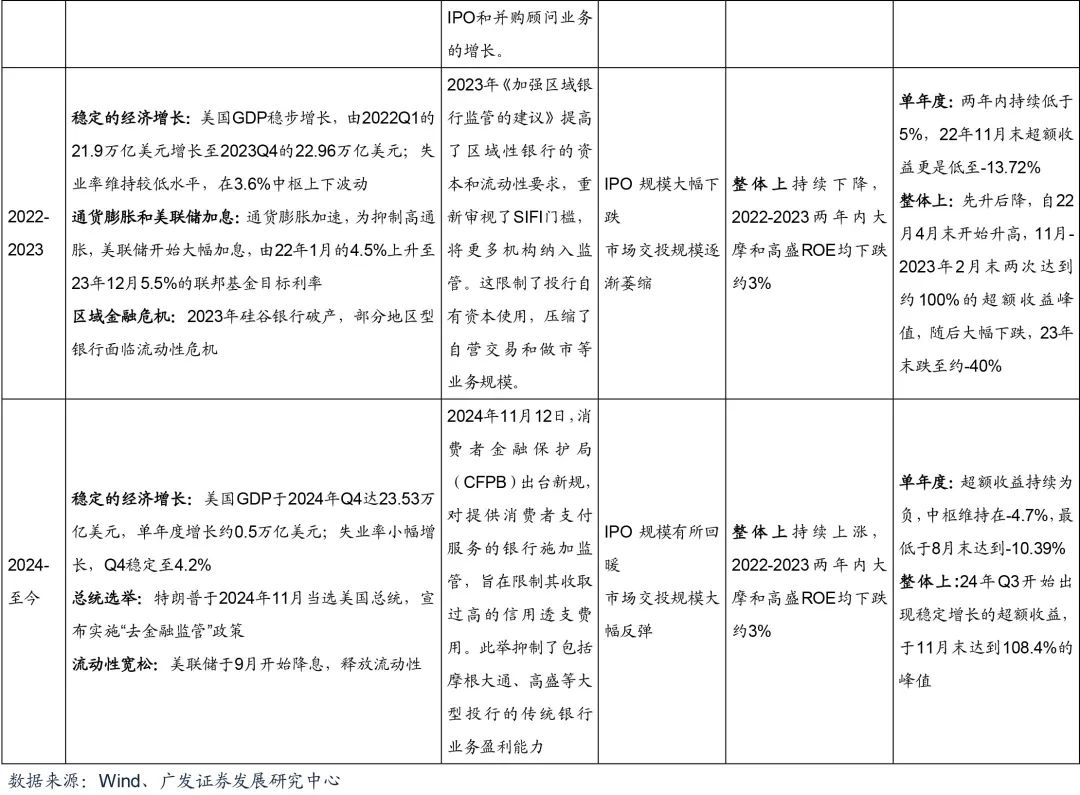

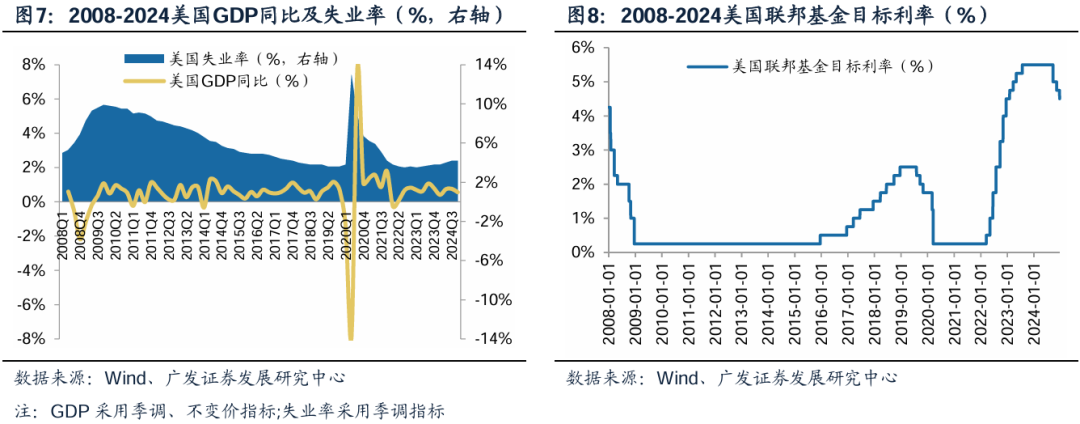

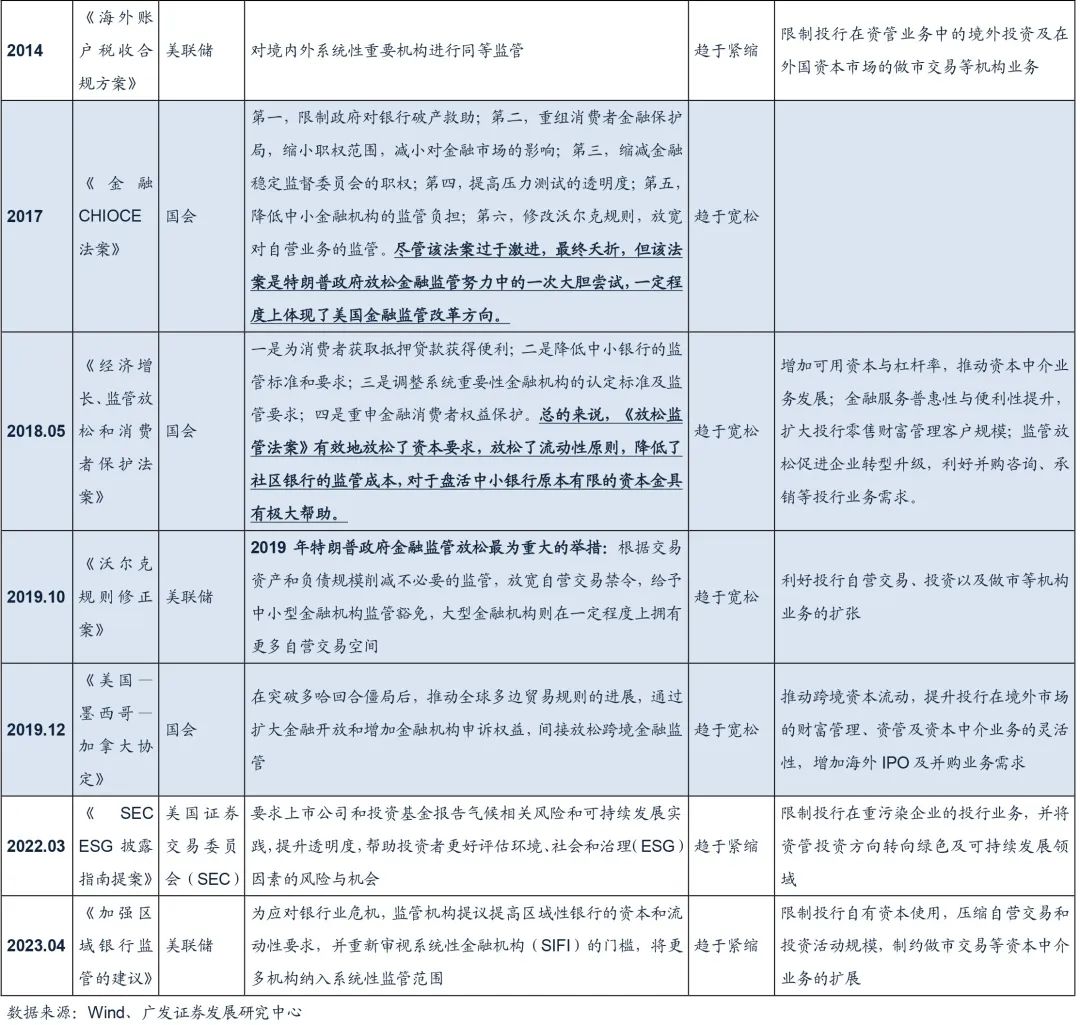

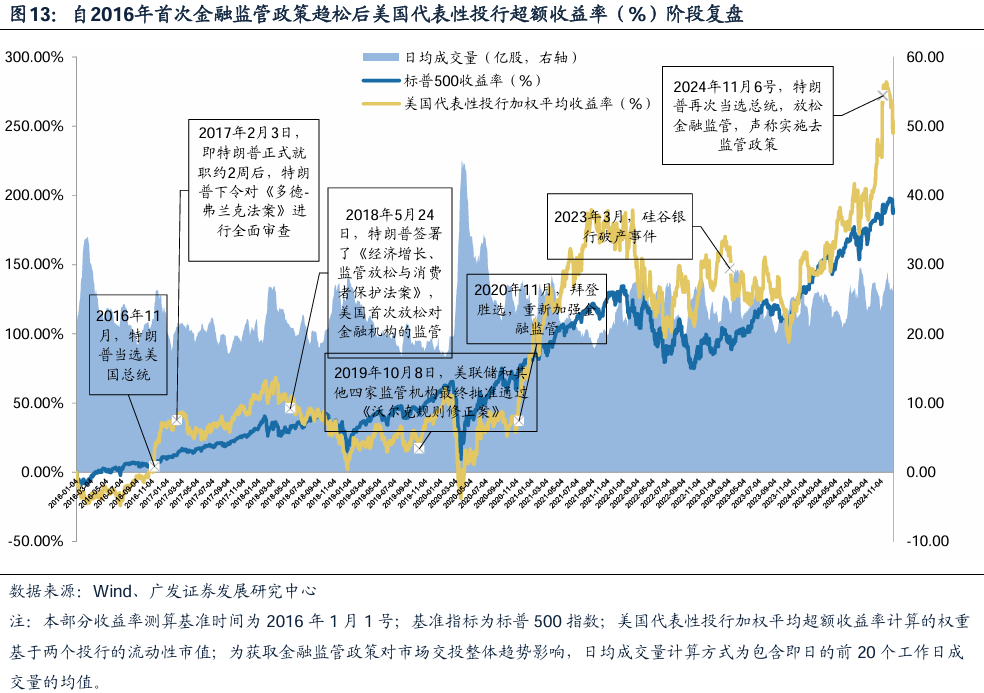

特朗普1.0初期,也就是2016 - 2018年期间。美国迎来了监管放松的关键时期。2016年特朗普当选总统。之后他便开始着手推动金融监管方面的变革。2018年,《经济增长、监管放松和消费者保护法案》出台。这是《多德-弗兰克法案》实施后的首次金融监管放松政策。自此,监管宽松周期开启。这为投行后续发展创造了基础条件。

此法案有个重要影响,就是降低中小银行资本约束。对中小银行而言,资本约束降低后,它们有了更多资金可自由调配。这些资金流入市场,进而让资本市场活跃起来。这为投行的业务发展提供了更宽松的经济环境。

流动性释放效应

法案使更多资金流入市场,起到释放流动性的作用。它降低了中小银行的资本约束。这让银行在资金运用上更灵活。银行能够向企业和个人提供更多融资服务。进而让市场上的资金变得充裕。

在激活财富管理及资本市场方面,资金变多了。这使得投资者有了更多资金,能投入到各类资产中。财富管理机构因而能管理更多资产,进而可为客户提供更多投资选择。资本市场交易量上升,股票、债券等市场愈发活跃,投行在这些市场里的业务量也跟着增加。

投行估值特征展现

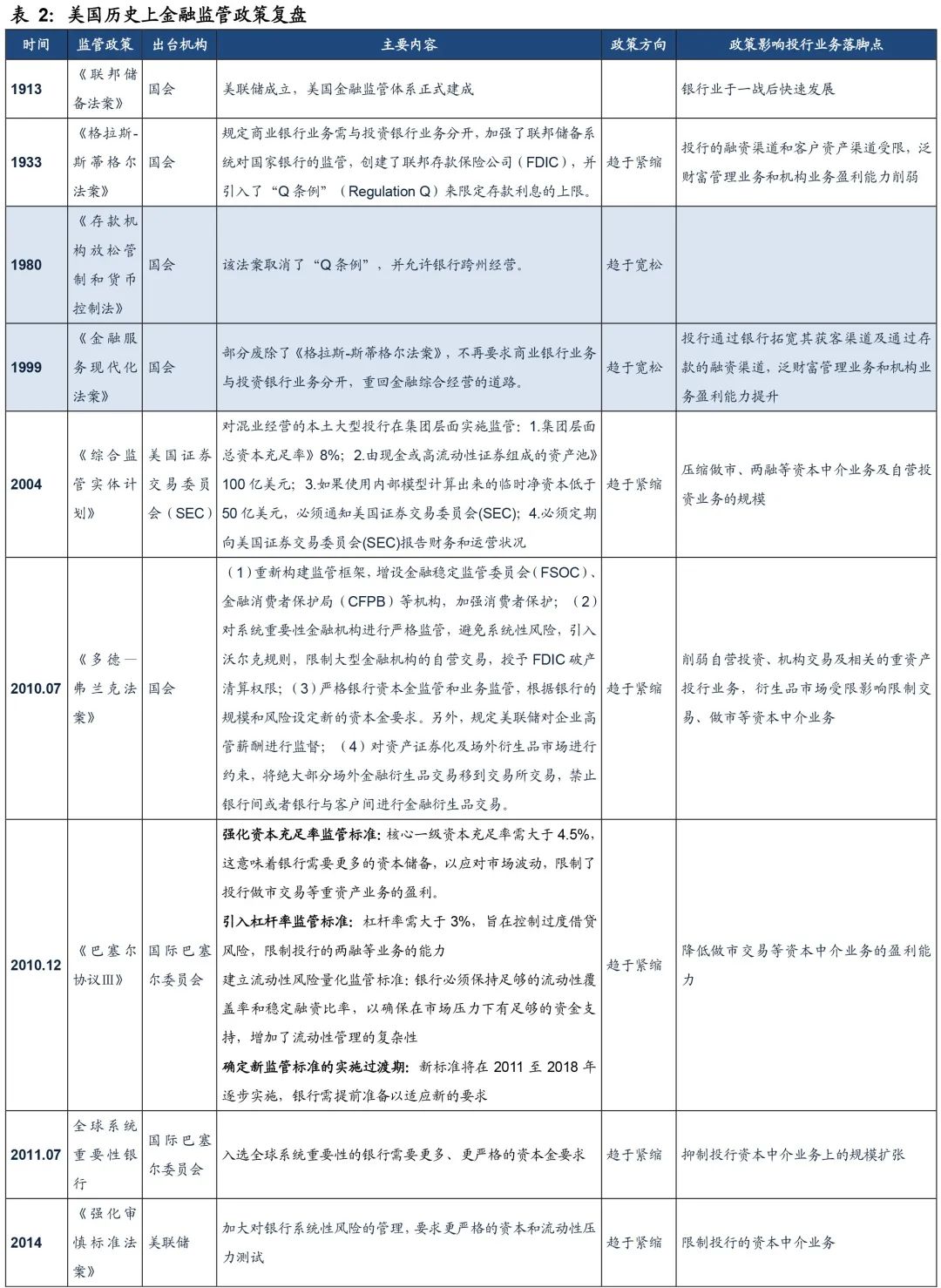

在PB - ROE框架里,美国头部投行展现出“高ROE驱动高PB”的特性。ROE代表银行投入资本的回报率,高ROE表明银行盈利能力强。PB是市净率,它反映市场对银行估值的高低。高ROE会吸引投资者,使市场对银行有更高估值预期,进而推高PB值。

其溢价扩张窗口大多集中在金融监管宽松期和盈利扩张周期。监管宽松的时候,投行的业务限制变少。能开展更多业务,进而增加盈利。盈利增长会让市场对其估值提高。形成溢价扩张的良好形势。

超额收益显著实现

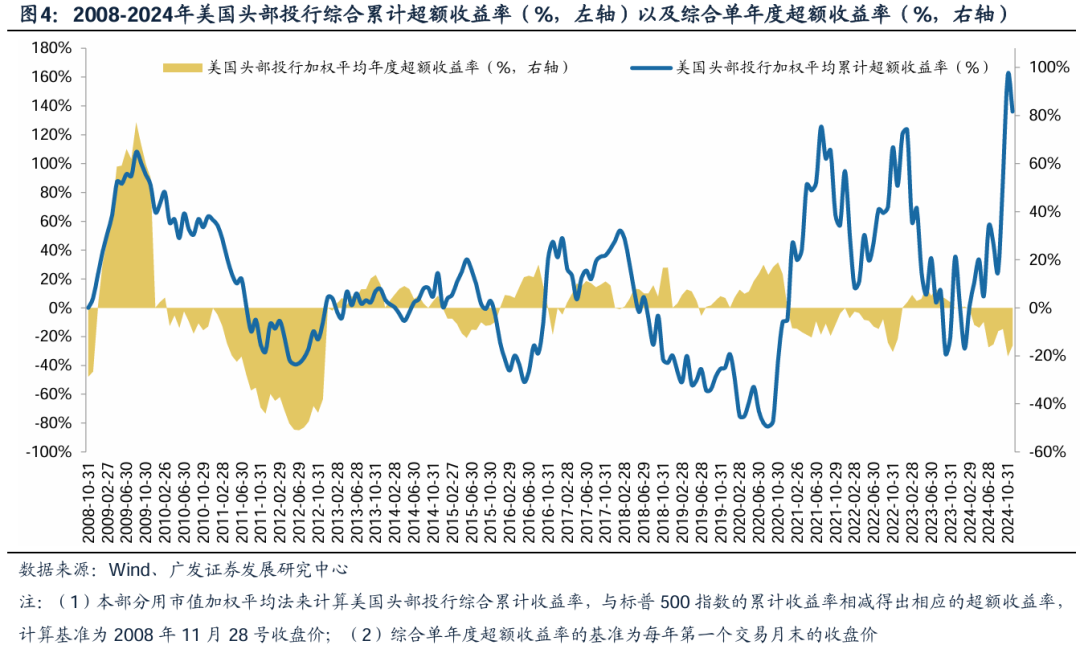

在《经济增长、监管放松和消费者保护法案》的推动下,2016年到2018年期间,美国投行取得了显著且稳定的超额收益。在此期间,投行在跨境并购、衍生品交易以及表外业务等方面十分活跃。业务量大幅增长。据统计,中枢约为20%,峰值达到33%。

宽松政策促使投行各项业务往好的方向发展。投行自有资本增多,杠杆率提高。在做市交易、信用中介等资本中介业务里,盈利能力明显增强。良好的业务表现让股价迅速回升。在随后三年,维持了稳定的超额收益。

后续阶段波动情况

此后,美国头部投行的超额收益出现阶段性波动。这是受经济周期、监管政策周期以及业务转型影响导致的。拜登政府强调“公平性”的监管政策,它与特朗普时期的宽松政策不一样。这使得投行超额收益呈“M”型波动。新的监管政策在某些业务方面对投行加以限制。这种限制影响了投行的盈利水平。

在特朗普 2.0 时代,“去监管”政策不断推进。监管节奏或许会放缓,成本会下降。基金规模增速有希望回升。这可能给投行带来新的发展机遇,能促使其超额收益再度提升。

国内券商启示借鉴

对美国投行估值溢价来源进行复盘,会给国内券商带来重要启示。经济复苏以及逆周期政策发力,能保障市场贝塔。国内在经济发展进程中,要是碰到经济低迷阶段,也能够借助逆周期政策来刺激市场,从而保障券商业务拥有稳定的市场环境。

适度放宽金融监管,能提升券商业务发展空间。国内监管部门可依市场情况,调整监管力度。给券商适当发展空间,使其能开展更多创新业务。进而提高券商盈利能力与估值水平。

美国投行的发展深受监管政策的影响。那么你觉得国内券商借鉴美国经验时,最该留意哪些方面?希望大家留言探讨。也别忘记给本文点赞和分享!