创立与商业化起步

2012年,金山云在北京崭露头角,聚焦于公有云和行业云的核心运营。到了2013年3月,公司推出了快盘商业版和云服务平台,正式迈入商业化阶段。此举标志着金山云在云服务领域展露锋芒,积极寻求适合自己的发展道路,为未来的业务扩张奠定了坚实的基石。

创业初期,市场竞争便初现端倪。金山云却凭借持续的努力,逐步在市场中占有一席之地。尽管面临众多竞争者,但凭借其独特的服务模式和创新的思维方式,成功吸引了众多客户,从而在云服务领域稳步前行。

多元业务布局

2015年10月,金山云与北大医疗信息技术有限公司签署了战略合作伙伴关系,正式进军医疗云行业。这一行动让金山云的业务版图进一步扩大,开始寻求医疗行业的增长空间。随后在2017年,金山云发布了KAP人工智能云服务,加大了在人工智能领域的布局力度,紧跟科技进步的潮流。

金山云不断拓宽业务领域,展现了其进军新领域的决心。然而,要在多个行业同时展开行动,公司必须具备充足资源和强大的技术力量。在这一过程中,金山云面临了市场竞争的激烈和技术难关等多重挑战。

市场份额变迁

依据国际市场调研机构IDC提供的数据,2017年上半年,金山云在我国公有云基础设施即服务(IaaS)市场的占比高达6.8%,排名靠前。但自那时起,直至2021年第三季度,其市场占比持续下滑,最终跌至2.8%。这种减少的趋势相当严峻。

2018年上半年,金山云的市场份额降至4.8%,排名跌至第五;进入2019年,它更是从前五名中消失。市场份额的持续减少,反映出金山云在激烈的市场竞争中承受了不小的压力,可能在技术创新和市场拓展方面还有提升空间。

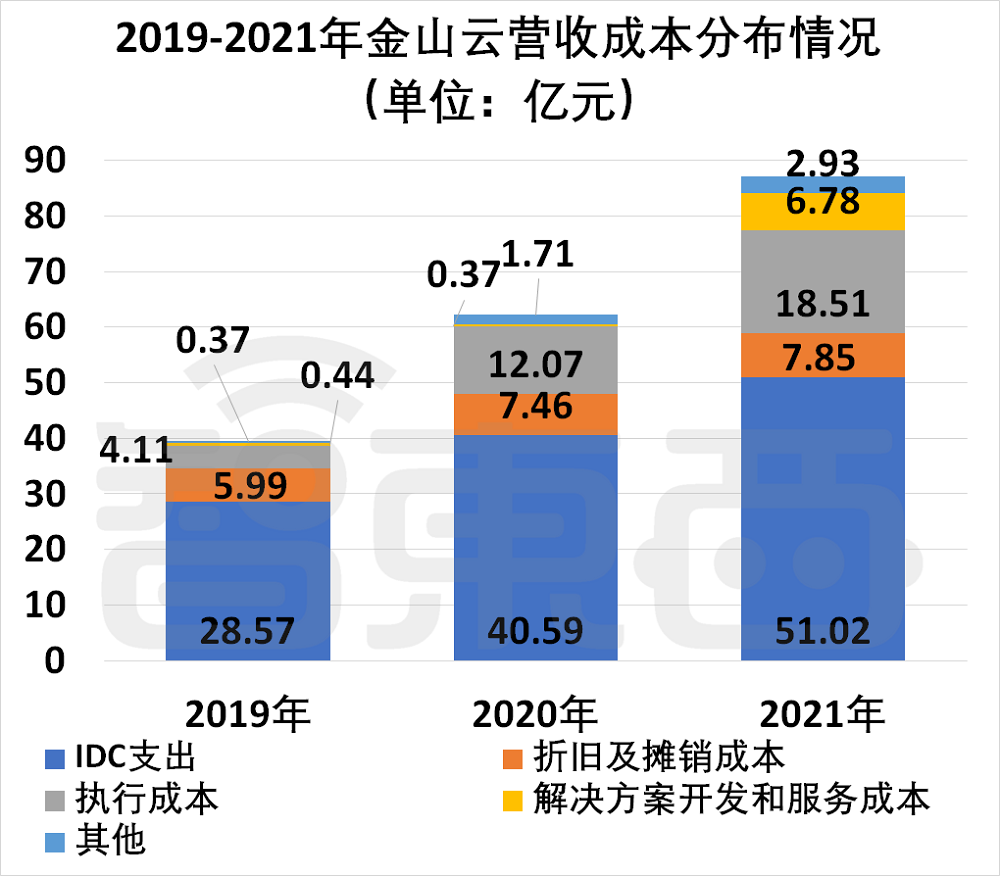

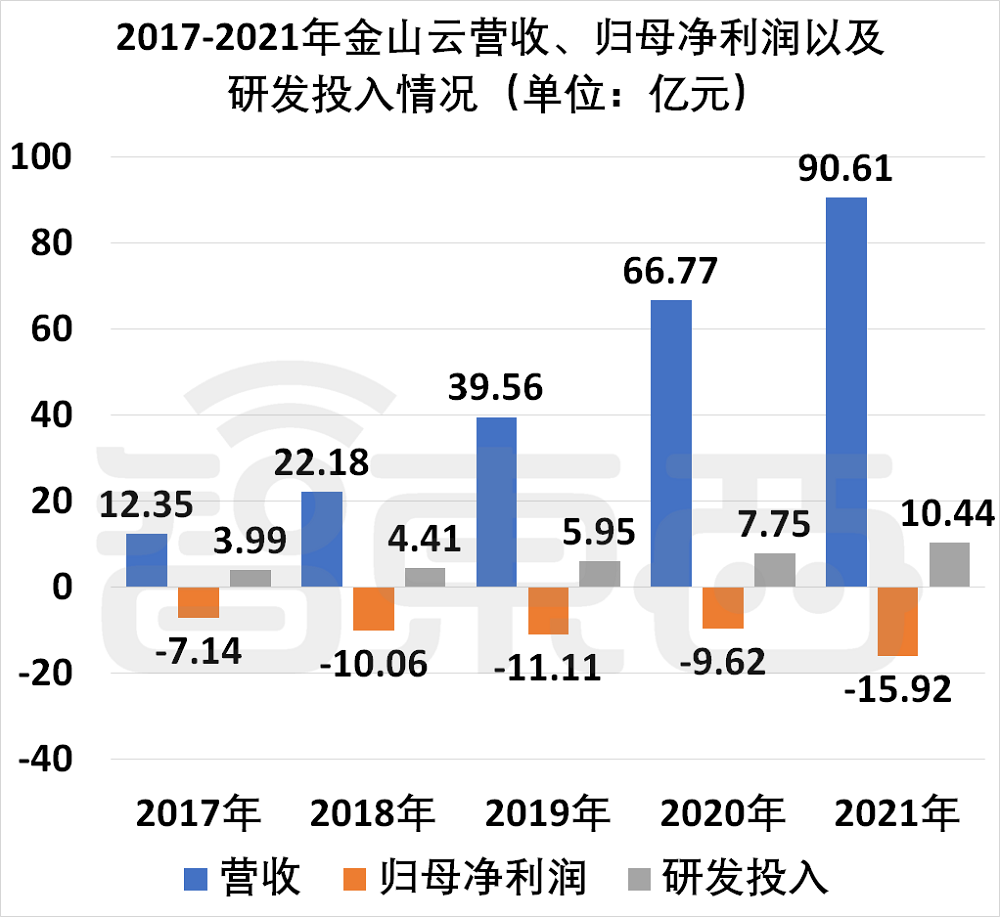

营收与成本情况

2017年到2021年,金山云的营收是逐年增加的。不过,这种增长并非一帆风顺。首先,它的母公司出现了净利润亏损的情况;再者,研发方面的投入一直在增加;另外,成本控制的问题也越来越明显。

金山云的IDC成本逐年下降,但运营成本却在持续上升。运营成本包括向第三方购买技术组件的费用,用于实施自家解决方案。这种成本结构的变化,对金山云的盈利能力产生了影响,对其持续发展带来了挑战。

客户结构分析

金山云的主要收入依赖年收入超过七十万元的高价值客户,小米公司在这部分客户中占比8.3%。尽管小米和金山集团是公司的主要客户,但他们对公司贡献的份额却在逐年下降。

金山云的多云战略似乎未能显著增强其在小米与金山集团云服务市场的份额。看来金山云对现有客户的依赖度有所降低。同时,在吸引新客户和保持老客户方面,其效果似乎并不理想。因此,客户结构可能需要作出相应的调整。

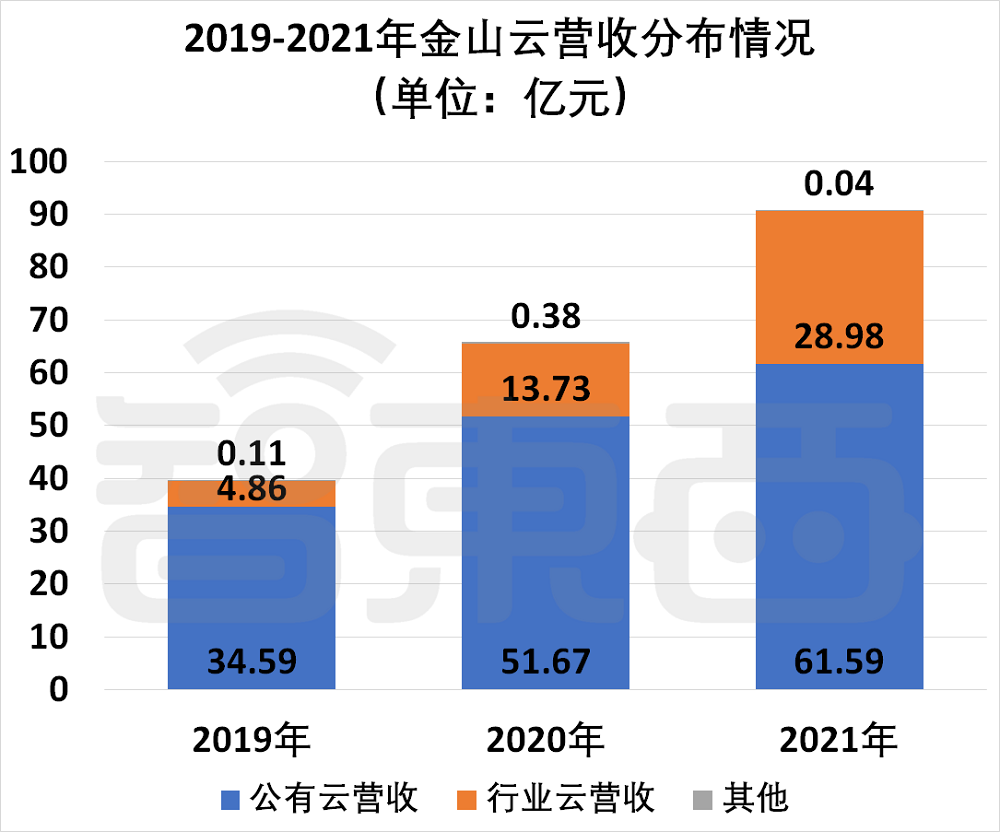

云服务转型行动

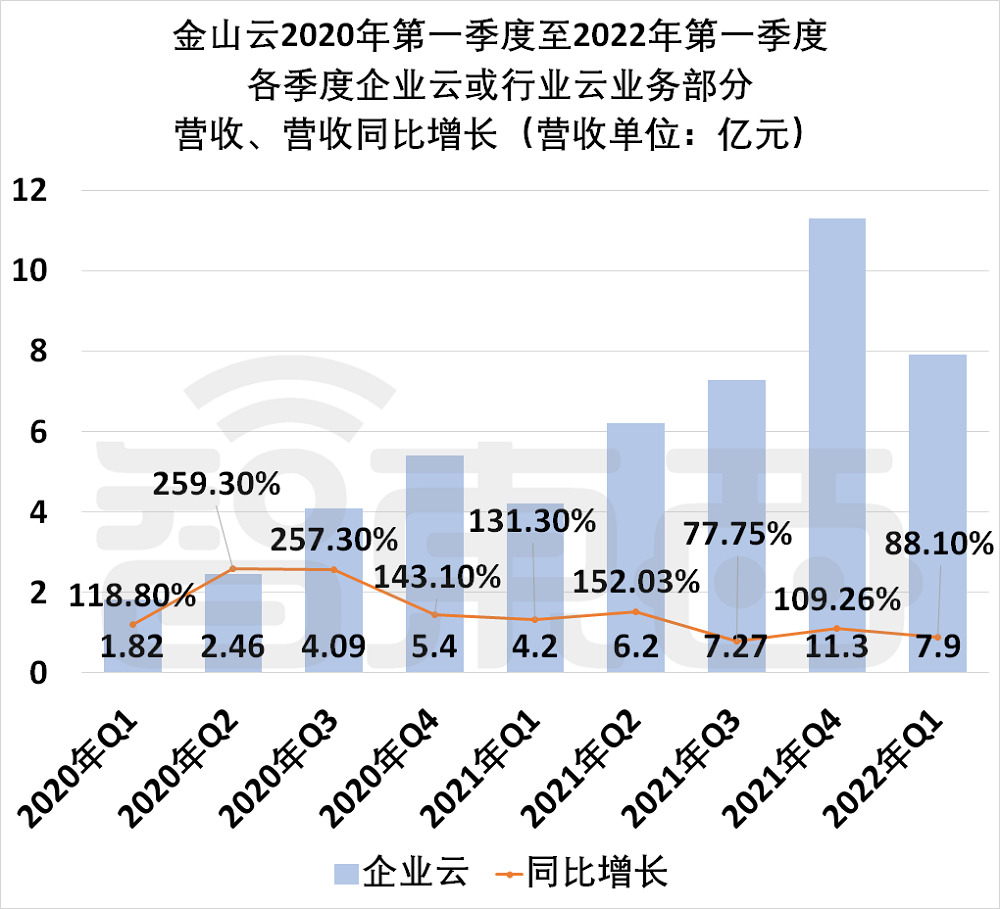

2021年8月,金山云公布了一项重大战略举措,那就是收购了名叫柯莱特的企业管理软件公司。这一动作标志着金山云向云服务领域转型的关键一步。随着转型的不断推进,金山云在行业云领域的收入不断上升。如今,金山云的核心业务已划分为公有云和行业云两大块。

数据显示,金山云在公有云市场的占比逐年下降,2019年的峰值87.4%到2021年已降至67.98%。这一趋势表明,其转型过程并非一帆风顺,市场对新业务的接受度和发展潜力仍存在不确定性。

金山云经过十年的成长,收入有所增长。但同时也遇到了市场份额减少和亏损等问题,这些问题同样值得关注。您认为金山云能否克服这些挑战,重新扩大其市场份额?