云服务业务占比

2023年,用友的云服务业务在总业务中占比超过六成,并且与去年相比,增长势头仍在持续。这显示出云服务在公司业务中的重要性日益凸显。无论是大企业还是中小微企业,对云服务的需求都在不断上升。用友在云服务市场的渗透率较高,这体现了整个行业正朝着云端转移的明显趋势。

云服务业务比例相当可观,这反映出用友在云服务领域的持续投入和发展意愿,为今后更广阔的市场拓展和竞争力增强打下了坚实基础。该业务领域的稳定增长,对公司营收的增长起到了关键作用。

中型企业业务亮点

2023年,中型企业领域的业务进展尤为突出。该市场拥有巨大的发展空间。若用友能凭借YonSuite成功切入,有望开拓更多市场空间。此外,提高核心产品的续费率还能有效保障收入稳定。

中型企业对数字化服务的需求持续增长,用友在此领域的出色表现显示出其产品与服务能够满足中型企业的特定需求和特性。展望未来,用友若能在中型企业市场持续投入,有望实现更丰厚的收入。

大型企业业务波动

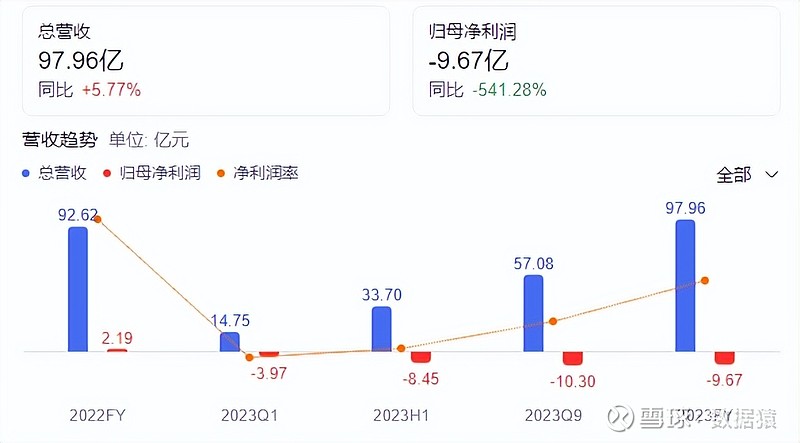

上半年,用友针对大型企业客户的业务收入下降了9.1%,但到了下半年,这一数字却上升了12.4%。在剔除子公司业务后,大型企业客户的合同签约金额在下半年更是增长了超过30%。上半年业绩的波动,主要受到了年初企业组织架构升级和重组的较大影响。

公司收入中,大企业的业务占比颇高。然而,业务组织模式的调整给它们带来了一定的阶段性影响。不过,从下半年的数据来看,经过改革后的业务正逐步恢复,且未来发展潜力显著。

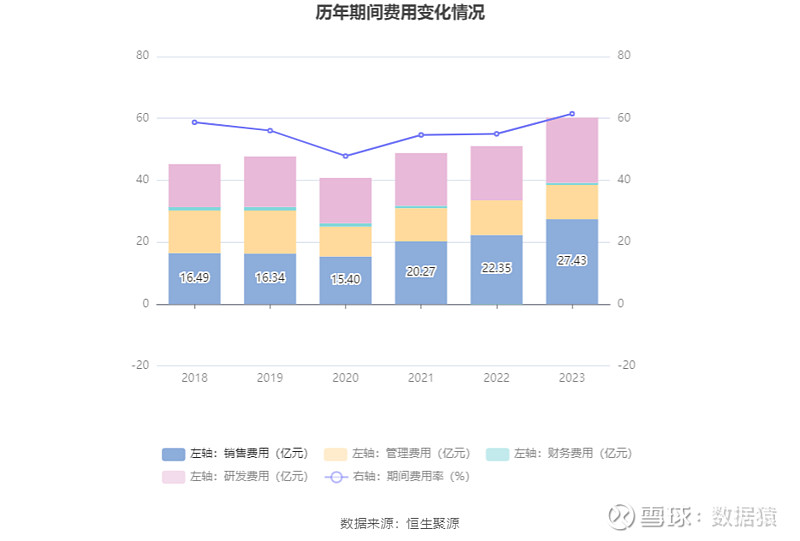

战略投入成本

为了在市场上占据有利位置,用友公司增加了战略投资,员工数量在2022年的基础上增长了1896人,这也使得工资和薪酬水平相应有所提升。这些新增的人力资源主要用于扩大业务范围和提高服务质量,目的是为了应对激烈的市场竞争。

成本虽有所上升,但从长远角度考量,对公司技术进步、市场范围扩大及客户服务质量提升均有益处,这有助于为未来的业务发展打下坚实基础。

营收结构分析

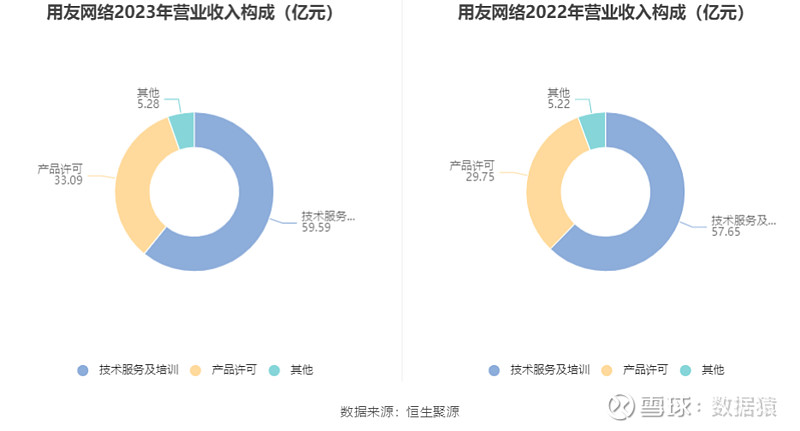

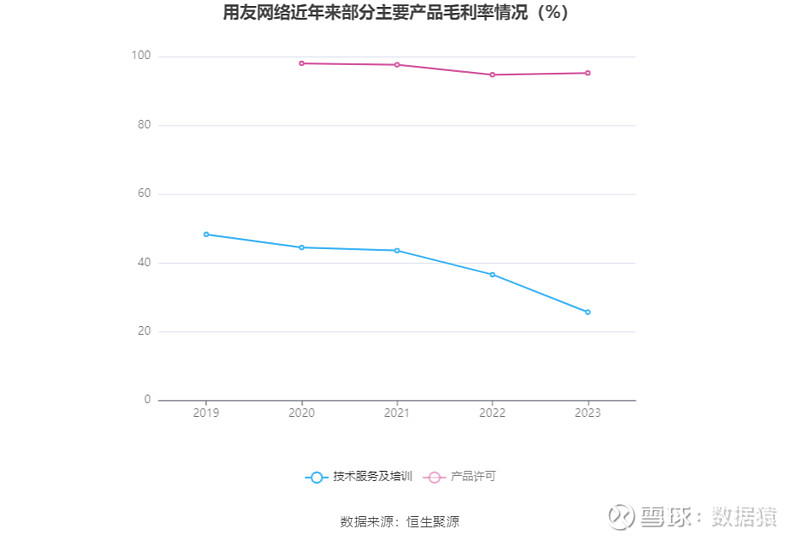

查看公司财务报告,我们发现技术服务和培训的营收达到了59.59亿元,这一数字较去年增长了3.4%,并且占据了总营收的60.83%。技术服务和培训业务对公司收入贡献显著,其增长势头显示出市场对这些服务的需求相当旺盛。

该部分收入的持续上升同时显现了公司在服务领域的强大实力及市场的高度认同,确保了公司整体收入的持续稳定。

行业发展态势

在过去四年里,我国领先的ERP软件企业整体营收有所上升。比如,金蝶的亏损幅度缩小,这主要得益于毛利率的提升。然而,用友和致远互联的净利润却持续下降,浪潮则处于盈利与亏损的边缘徘徊,而金蝶至今还未实现盈利。

我国ERP软件市场总体呈上升趋势,不过在企业变革过程中,由于成本上升和研发费用增多,许多公司出现了不同程度的利润下滑。尽管用友也遭遇了暂时的财务困难,但其云服务业务和针对中小企业的市场策略却取得了明显成效。

观察了用友云服务在业务拓展及中小企市场方面的成就,你对其未来盈利能力的提升有何看法?不妨在评论区留下你的见解。同时,也请对这篇文章给予点赞与转发支持!