传统账户体系本质

传统的 Account - based 账户体系,是在银行开设账户,也就是在银行的数据库中建立了一个账簿。当你把钱存入账户时,实际上就是对银行的数据库进行了一次修改操作。在日常生活中,人们去银行进行存钱、转账等操作,每一个这样的操作背后,都是银行对数据库的更新,这是最为常见的金融交互方式。

金融系统结算要求

金融风险具有蝴蝶效应。在进行 PvP 或 DvP 交易时,央行对金融系统的结算最终性有着严格的要求。我们可以将其想象为一场下棋游戏,一旦落子就不能反悔。一旦交易结算完成,任何人都不可以耍赖。在 2008 年的金融危机中,正是由于部分交易结算不规范,引发了一系列的连锁反应,给全球金融市场带来了巨大的冲击。

区块链非功能性要求

使用区块链或 DLT 网络时,存在着各种非功能性的需求。以 Corda 为例,它属于单点公证人系统,其密钥、身份以及系统权限管理等方面,都是以中心化的模式以及单一可信操作方为依据的。这样一来,就使得 DLT 系统存在单点故障的可能性。例如,倘若这一个单点出现了问题,那么整个系统就有可能停止运行。

以太坊的局限性

以太坊运用的是 POW 机制,其交易在一定程度上是能够被公开看到的。对于那些注重隐私的大额支付系统而言,这明显是不合适的。在实际的商业交易过程里,当企业进行大额资金的转移时,通常不希望自己的交易细节被其他人所知晓,而以太坊所具备的这种特性,对它在大额支付领域的应用起到了限制作用。

区块链技术发展

如今,区块链的技术发展得很快。PBFT 共识算法、Layer2 以及隐私保护手段,比如零知识证明、匿名身份、TEE/Intel SGX 智能合约安全运算等这些方法,已经能够很好地对节点数、结算原子性、TPS 和隐私保护进行平衡。在一些区块链项目里,由于这些技术的应用,交易的效率得到了显著提升,同时交易的安全性也得到了显著提升。

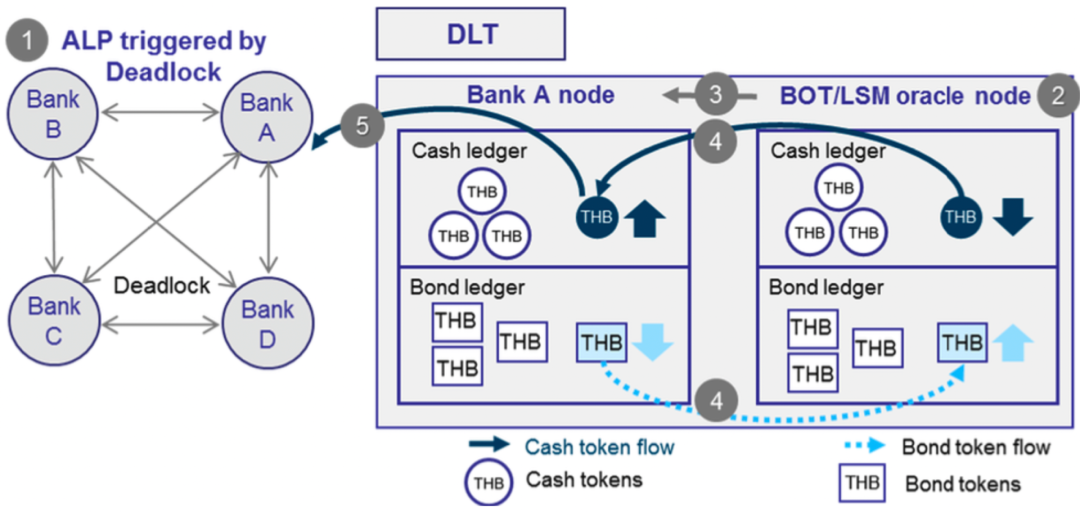

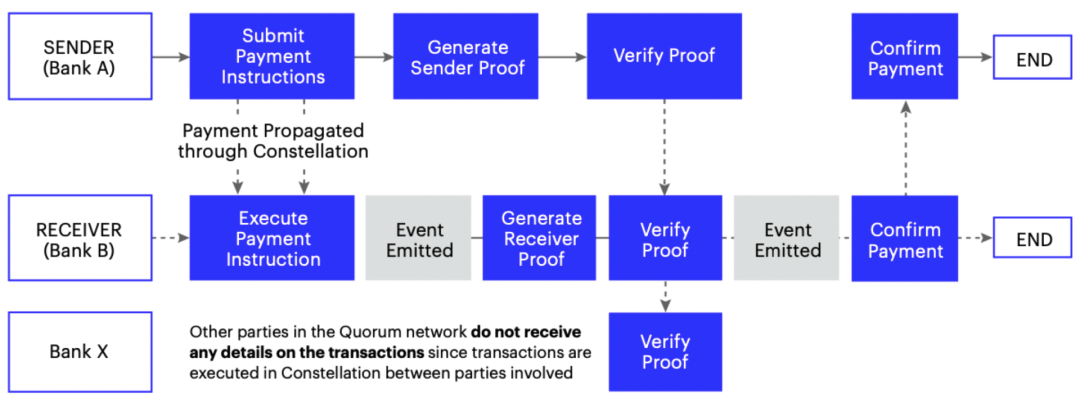

跨境汇款痛点与新模式

传统模式的跨境汇款大多通过代理银行的模式来实现,央行和商业银行面临着许多痛点。其一为结算风险,在外汇交易市场中,存在结算失败的情况,倘若一方完成汇款后,对方由于粗心或者自身流动性不足而无法付款,就会导致问题的产生。其二是可追溯性不佳,在传统代理银行模式下,交易过程中的中间参与方不清晰,会出现费用支出模糊且不合理的情况。新技术带来的走廊网络等新模式,为跨境资金转移提供了新途径。在走廊网络里,参与银行能够持有相应货币,从而实现 PvP 的交易结算,并且这种结算具有最终性。在一些贸易融资的案例中,区块链和智能合约被用来替代传统的担保机构,这样就解决了仓单造假、重复融资以及信息缺乏透明性等问题。

你认为在金融领域,区块链和智能合约未来还会有哪些新的应用方向?赶快到评论区留言来分享,同时也不要忘记给本文点赞和分享!