数字法币目前仍处于概念阶段,在市场上,对于它能否战胜电子支付以及私人数字货币,存在着很大的分歧。而对于区块链,虽然大家都略有听闻,但是其中的奥秘又有多少人真正懂得?接下来,我们就对这些内容进行深入的探究。

数字法币现状

数字法币目前仅仅处于概念阶段,尚未真正问世。市场对于此有着不同的观点,一部分人认为它具有巨大的潜力,而另一部分人则觉得它很难对电子支付以及私人数字货币的地位构成挑战。当下,数字支付主要集中在零售环节,尽管只是指令的传递,然而其背后是依靠银行账户来对法币进行背书的,实际上就是法币的数字化展现形式。

区块链的由来

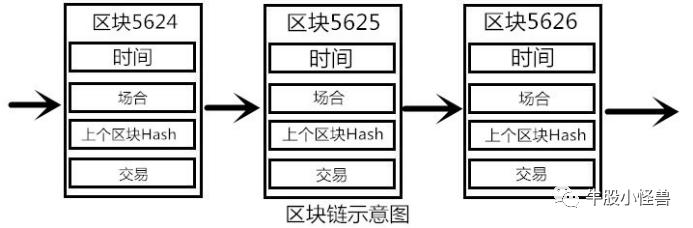

提到区块链时,很多人能说出“去中心化”这类关键词。比特币的创始人“中本聪”身份较为神秘,然而他所属于的密码朋克组织提出了货币交易的相关规则。在比特币的世界里,当一个区块被记录满并且接上链条后,就能获得奖励,最开始是 50 个比特币,并且每四年这个奖励就会减半。就是这样的一种机制,促使了众多的参与者投身到比特币的交易记录当中。

比特币交易模式

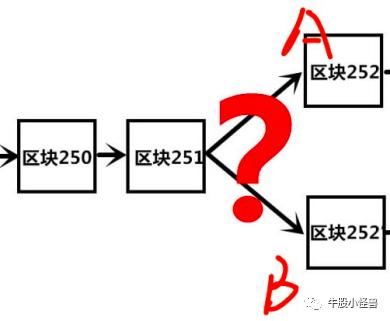

比特币交易时,每个人都仿佛拥有一个小广播。在五人交易的场景里,A 向 B 转 10 个比特币,A 会将此交易进行广播并告知其他四人。其他四人会记录该交易,C 和 D 还能够起到监督的作用。倘若 A 想要篡改记录,另外几人可以进行监督并阻止。假如 A 广播支付 100 个比特币,大家查证 A 的余额不足后就会拒绝记录,从而让 A 无法传递错误信息。

区块链特点

区块链具有两个明显的特点。其一,货币没有发行方,这与传统货币由央行发行的情况不同。在区块链的范畴内,比特币是按照既定的规则来产生和流通的。其二,能够实现人民群众的监督。由于想要改变交易信息的个人算力无法与大众相抗衡 https://www.tfboysqq.com,所以交易信息难以被随意进行修改。

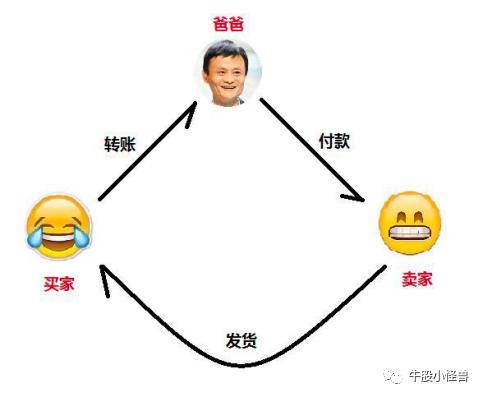

电子支付弊端

以支付宝为例,倘若支付宝的系统出现问题,又或者跑路了,那么钱款的去向或许就难以进行证明。并且,支付宝属于唯一的记账系统,要是它对账单进行更改,就不会有任何人能够对其进行监督和追溯。这充分体现出电子支付在安全性以及监督机制等方面有着极为明显的不足之处。

数字法币未来展望

未来数字法币或许具备央行“中心化”发行之类的特点。它能否解决电子支付的相关问题以及应对私人数字货币的竞争,目前还难以确定。即便概念已然存在,但其要真正落地,仍需面对技术、市场接受度等诸多方面的挑战。大家认为数字法币未来能否成功取代电子支付和私人数字货币?可以在评论区阐述你的观点,同时也不要忘记点赞和分享本文。